Laporan keuangan adalah fondasi dari setiap pengambilan keputusan bisnis. Baik perusahaan besar, startup, maupun UMKM, semua membutuhkan laporan keuangan untuk menilai kinerja, mengukur pertumbuhan, serta menjaga kredibilitas di mata investor, kreditor, dan regulator.

Perusahaan menggunakan empat jenis laporan keuangan standar untuk mengukur kinerja dan kesehatan keuangannya. Investor, pemegang saham, dan pihak berkepentingan lainnya menggunakan informasi dalam laporan-laporan tersebut untuk menilai stabilitas dan potensi suatu perusahaan.

Keempat jenis laporan keuangan tersebut adalah:

1. Laporan laba rugi (Income Statement)

2. Neraca (Balance Sheet)

3. Laporan arus kas (Cash Flow Statement)

4. Laporan perubahan ekuitas (Statement of Retained Earnings / Changes in Equity)

Keempat laporan ini saling melengkapi. Laporan laba rugi menunjukkan profitabilitas, neraca memperlihatkan stabilitas, arus kas menilai likuiditas, dan laporan perubahan ekuitas menjelaskan strategi distribusi laba.

Apa itu Laporan Keuangan?

Laporan keuangan adalah laporan terstandarisasi yang merangkum aspek tertentu dari aktivitas akuntansi perusahaan. Laporan ini membantu semua pihak untuk memahami kinerja keuangan perusahaan dan membandingkannya dengan perusahaan lain.

Investor menggunakannya untuk menentukan apakah akan berinvestasi; pemberi pinjaman menggunakannya untuk mengevaluasi kelayakan kredit; pemimpin perusahaan menggunakannya untuk perencanaan strategis.

Tanpa laporan keuangan yang akurat, sulit bagi perusahaan untuk memperoleh pendanaan, berkembang, dan bersaing di pasar global.

Jenis-Jenis Laporan Keuangan

1. Laporan Laba Rugi (Income Statement)

Laporan ini menunjukkan kinerja keuangan selama periode tertentu dengan membandingkan pendapatan dan beban. Juga dikenal sebagai “profit and loss (P&L) statement”. Menghasilkan angka laba bersih (net income) perusahaan dalam periode tersebut.

Fungsi Utama:

- Mengukur profitabilitas bisnis.

- Menilai efektivitas strategi penjualan dan efisiensi biaya.

- Membantu memprediksi tren pendapatan dan beban di masa depan.

Komponen:

- Pendapatan operasional (penjualan produk/jasa).

- Pendapatan non-operasional (bunga, sewa, keuntungan penjualan aset).

- Beban usaha (gaji, bahan baku, listrik).

- Beban non-operasional (bunga, pajak).

👉 Contoh Analisis: Jika margin laba kotor menurun, berarti biaya produksi terlalu tinggi atau harga jual terlalu rendah.

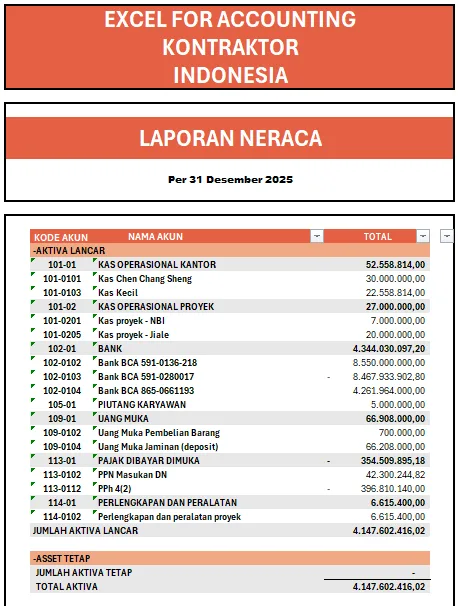

2. Neraca (Balance Sheet)

Neraca menggambarkan kondisi keuangan perusahaan pada satu titik waktu tertentu.

Fungsi Utama:

- Menunjukkan apa yang dimiliki (aset), apa yang menjadi kewajiban (liabilitas), dan ekuitas pemegang saham (ekuitas).

- Mengukur kemampuan perusahaan membayar utang jangka pendek maupun panjang.

- Menjadi dasar penilaian kesehatan finansial oleh investor.

Komponen Utama:

- Aset Lancar: kas, piutang, persediaan.

- Aset Tetap: tanah, gedung, peralatan.

- Kewajiban Lancar: utang usaha, utang jangka pendek.

- Kewajiban Jangka Panjang: pinjaman bank, obligasi.

- Ekuitas: modal pemilik, laba ditahan.

👉 Contoh Analisis: Rasio lancar (current ratio = aset lancar / kewajiban lancar) di atas 1 menandakan perusahaan cukup likuid.

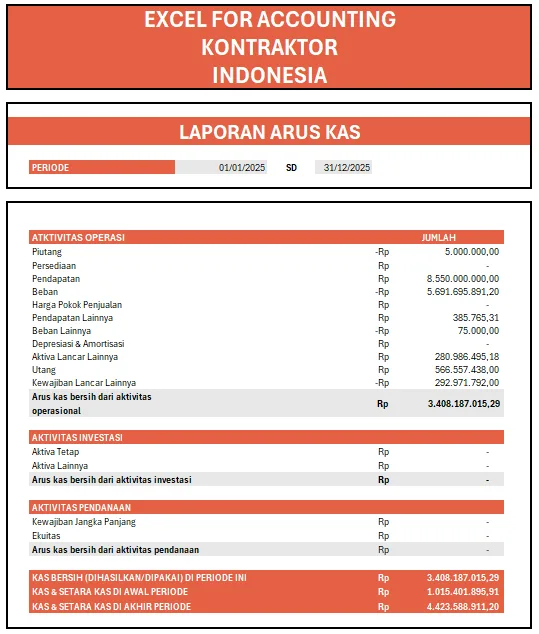

3. Laporan Arus Kas (Cash Flow Statement)

Arus kas menguraikan pergerakan uang masuk dan keluar, sehingga menunjukkan likuiditas perusahaan.

Fungsi Utama:

- Mengukur kemampuan menghasilkan kas untuk membayar kewajiban.

- Membantu memprediksi kebutuhan modal kerja.

- Menunjukkan kesehatan finansial di luar angka laba rugi.

Komponen Utama:

- Aktivitas Operasional: kas dari penjualan, pembayaran gaji, bunga, dan pajak.

- Aktivitas Investasi: pembelian/penjualan aset, pinjaman, akuisisi.

- Aktivitas Pendanaan: penerbitan saham, pinjaman, pembayaran dividen.

Dua Metode Penyajian:

- Metode langsung: mencantumkan arus kas aktual masuk dan keluar secara eksplisit.

- Metode tidak langsung: memulai dari laba bersih, kemudian disesuaikan dengan item non- kas (depresiasi, perubahan piutang dll.).

👉 Contoh Analisis: Jika laba bersih tinggi tapi arus kas negatif, berarti ada masalah dalam manajemen piutang atau persediaan.

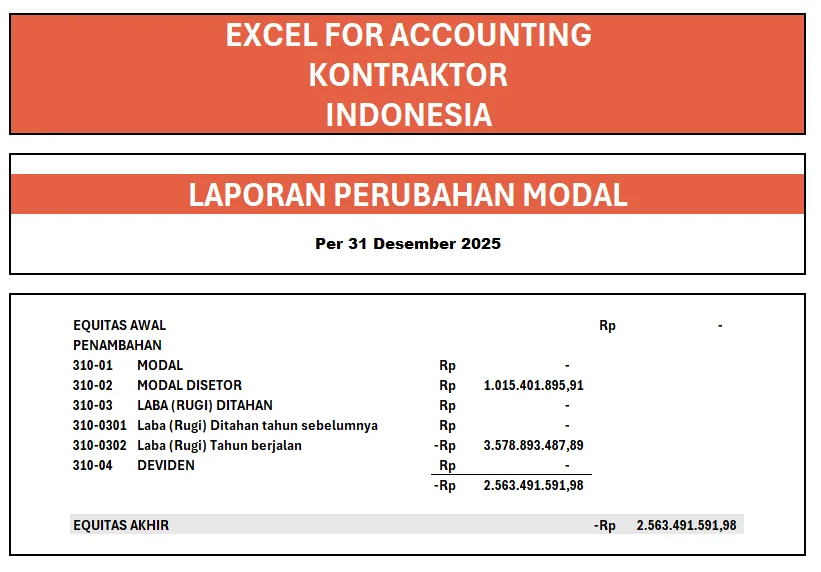

4. Laporan Perubahan Ekuitas (Statement of Retained Earnings / Changes in Equity)

Menunjukkan perubahan dalam ekuitas pemegang saham selama periode tertentu.

Fungsi Utama:

- Menunjukkan berapa banyak laba yang ditahan dan berapa yang dibagikan sebagai dividen.

- Menginformasikan transaksi modal, penerbitan saham baru, atau pembelian kembali saham.

- Penting dalam laporan audit dan penyampaian kepada pemegang saham atau dewan direksi.

- Berguna untuk keputusan strategis perusahaan terkait seberapa banyak laba yang akan disimpan atau dibagikan.

- Memberikan gambaran bagaimana perusahaan membangun kekuatan modal.

👉 Contoh Analisis: Laba ditahan yang konsisten meningkat menunjukkan perusahaan sehat dan mampu mendanai pertumbuhan tanpa banyak berutang.

Standar & Regulasi dalam Penyusunan Laporan Keuangan

Laporan keuangan yang baik tidak hanya mencatat transaksi, tetapi juga harus mengikuti standar akuntansi yang berlaku agar dapat dipahami, dipercaya, dan diperbandingkan. Standar inilah yang menjadi panduan bagi perusahaan, auditor, maupun investor dalam membaca kinerja finansial secara konsisten. Dua kerangka kerja utama adalah sebagai berikut:

- GAAP (Generally Accepted Accounting Principles)

- Dikembangkan dan digunakan di Amerika Serikat.

- Bersifat detail dan berbasis aturan sehingga meminimalisir ruang interpretasi.

- Cocok untuk perusahaan dengan sistem pelaporan kompleks dan kebutuhan regulasi ketat.

- IFRS (International Financial Reporting Standards)

- Dipakai oleh mayoritas negara di dunia, termasuk Indonesia melalui penyesuaian Standar Akuntansi Keuangan (SAK).

- Lebih prinsipil dan fleksibel, sehingga perusahaan dapat menyesuaikan dengan karakteristik bisnisnya.

- Membantu meningkatkan keterbandingan laporan keuangan lintas negara.

Perbedaan GAAP vs IFRS

- Periode Komparatif: IFRS hanya mensyaratkan minimal satu tahun data komparatif, sedangkan GAAP biasanya mewajibkan dua tahun.

- Klasifikasi Kewajiban: IFRS menetapkan klasifikasi berdasarkan kondisi pada akhir periode pelaporan, sedangkan GAAP memperbolehkan perubahan klasifikasi setelah tanggal tersebut.

- Format Beban: IFRS memberikan keleluasaan apakah beban diklasifikasikan berdasarkan fungsi (misalnya produksi, pemasaran, administrasi) atau sifat (misalnya depresiasi, gaji, bahan baku). GAAP umumnya lebih kaku dengan format laporan laba rugi tunggal atau bertingkat.

Arah Baru: Digitalisasi dan Transparansi

Selain harmonisasi standar, tren global juga mengarah pada pelaporan keuangan digital. Teknologi seperti XBRL (eXtensible Business Reporting Language) telah diterapkan di banyak negara untuk memastikan data keuangan lebih mudah diproses, ditelusuri, dan diaudit.

Bagi perusahaan, hal ini berarti:

- Transparansi lebih tinggi kepada investor dan regulator.

- Efisiensi dalam proses pelaporan dan konsolidasi data.

- Kemudahan analisis karena laporan dapat langsung terintegrasi dengan sistem teknologi finansial.

Relevansi di Indonesia

Indonesia sendiri mengacu pada Standar Akuntansi Keuangan (SAK) yang disusun oleh IAI. SAK dibagi menjadi beberapa kategori, seperti:

- SAK Umum (berbasis IFRS penuh) untuk perusahaan besar dan publik.

- SAK EMKM untuk usaha mikro, kecil, dan menengah.

- SAK Syariah untuk entitas berbasis prinsip syariah.

Dengan mengikuti regulasi ini, perusahaan tidak hanya memenuhi kewajiban hukum, tetapi juga membangun kepercayaan pasar dan mempermudah akses pembiayaan.

Cara Penyusunan Laporan Keuangan

Penyusunan laporan keuangan membutuhkan ketelitian agar hasilnya akurat, konsisten, dan sesuai standar. Berikut langkah-langkah utamanya:

- Menentukan kerangka akuntansi yang digunakan

- Pilih apakah perusahaan akan menggunakan SAK Umum, SAK EMKM, GAAP, atau IFRS, tergantung pada skala dan kebutuhan bisnis.

- Mengumpulkan dan mencatat transaksi

- Kumpulkan bukti transaksi (nota, invoice, bukti pembayaran).

- Catat secara kronologis di jurnal umum menggunakan prinsip akrual.

- Mengklasifikasikan akun

- Pisahkan transaksi ke dalam kategori aset, kewajiban, ekuitas, pendapatan, dan beban sesuai standar akuntansi.

- Menyusun buku besar dan neraca saldo

- Setelah pencatatan, susun buku besar untuk tiap akun.

- Dari buku besar, buat neraca saldo sebagai dasar penyusunan laporan keuangan.

- Menyusun laporan keuangan utama

- Laporan Laba Rugi → menunjukkan profitabilitas.

- Neraca → menunjukkan posisi keuangan.

- Laporan Arus Kas → menggambarkan likuiditas.

- Laporan Perubahan Ekuitas → menunjukkan pergerakan modal.

- Melakukan review dan penyesuaian

- Cek kesesuaian antara laporan dengan standar yang berlaku.

- Lakukan penyesuaian untuk depresiasi, penyisihan, atau transaksi akrual lain.

- Menggunakan teknologi pendukung

- Software akuntansi atau template akuntansi Excel siap pakai dapat mempercepat proses penyusunan, mengurangi kesalahan, dan memastikan kepatuhan pada standar.

Kesimpulan

Laporan keuangan merupakan alat penting bagi perusahaan, investor, dan pihak berkepentingan lainnya untuk memahami kesehatan finansial sebuah bisnis. Empat laporan utama—laba rugi, neraca, arus kas, dan perubahan ekuitas—memberikan gambaran menyeluruh tentang kinerja, posisi keuangan, serta strategi perusahaan ke depan. Dengan memahami dan menyajikan laporan keuangan sesuai standar, bisnis dapat meningkatkan transparansi, kredibilitas, dan daya saing.

FAQ

1. Apa saja jenis laporan keuangan utama yang wajib dimiliki perusahaan?

Ada empat laporan utama yaitu laporan laba rugi, neraca, laporan arus kas, dan laporan perubahan ekuitas. Keempatnya saling melengkapi dalam menggambarkan kondisi finansial perusahaan.

2. Mengapa laporan laba rugi penting bagi bisnis?

Karena laporan ini menunjukkan seberapa besar pendapatan dan beban yang terjadi dalam periode tertentu, sehingga menghasilkan informasi laba atau rugi bersih perusahaan.

3. Apa perbedaan neraca dengan laporan arus kas?

Neraca menggambarkan posisi keuangan pada satu titik waktu (aset, kewajiban, ekuitas), sedangkan laporan arus kas menunjukkan pergerakan kas masuk dan keluar dalam periode tertentu.

4. Apakah laporan perubahan ekuitas wajib dibuat semua perusahaan?

Tidak semua. Biasanya laporan ini lebih banyak digunakan perusahaan menengah-besar atau entitas yang diaudit. Namun, UMKM juga bisa menyusunnya agar lebih transparan dalam mengelola modal dan laba ditahan.

5. Bagaimana standar yang digunakan dalam penyusunan laporan keuangan?

Di Indonesia, laporan keuangan harus mengikuti Standar Akuntansi Keuangan (SAK) yang mengacu pada IFRS dan PSAK. Untuk entitas kecil, bisa menggunakan SAK EMKM atau SAK EP yang lebih sederhana.

6. Siapa yang paling membutuhkan laporan keuangan?

Banyak pihak: manajemen perusahaan untuk mengambil keputusan, investor untuk menilai potensi investasi, kreditor untuk menilai kelayakan pinjaman, serta regulator untuk memastikan kepatuhan hukum.

7. Apakah ada cara praktis menyusun laporan keuangan tanpa software mahal?

Ya, kini tersedia template akuntansi instan berbasis Excel yang memudahkan penyusunan laporan keuangan secara cepat, rapi, dan sesuai standar tanpa harus berinvestasi pada software mahal.

Setelah memahami empat jenis laporan keuangan utama, ingatlah bahwa laporan keuangan yang rapi adalah kunci pengelolaan usaha yang berkelanjutan. Tidak perlu bingung dengan software akuntansi rumit atau biaya implementasi yang tinggi, karena kini tersedia solusi praktis seperti Excel for Accounting dengan template laporan keuangan siap pakai.

Dengan aplikasi berbasis Excel ini, Anda bisa:

✔ Menyusun laporan keuangan sesuai standar secara instan

✔ Mengelola transaksi harian tanpa ribet

✔ Mudah digunakan, bahkan untuk pemula

✔ Cocok untuk berbagai jenis usaha, baik UMKM maupun perusahaan besar

👉 Jadi, selain memahami teori laporan keuangan, pastikan bisnis kamu juga siap dengan praktik yang tepat menggunakan template akuntansi instan dari Excel for Accounting.